【週間分析レポート】

1) 市場全体

CPIの動向

CPI増加率は下がっている傾向である。

9月のCPI増加率は僅か0.18%のみであった。10月のCPI増加率は

0.2%と予測されている。

国家中央銀行の金融政策

9月25日、国家中央銀行はベースレートをキープし、法定準備金の

金利を3.6%/年から5%/年へ引き上げることを公開した他、

各商業銀行は2008年3月に買った短期国債(20兆3,000億ドン)を

国家中央銀行との資本再供給取引に使えることを認めた。

このことは、今後各銀行が貸付金利を続けて引き下げるという期待を

もたらしている。

金利の動向

貸付金利が高すぎる背景、中小企業へサポートするため、

ベトナム投資開発銀行(BIDV)は短期貸付金利を17.5%/年~

18.2%/年(顧客対象によって違う)へ引下げた。

一方、多くの他銀行も貸付金利を18%/年レベルへ引下げた。

FDIの動向

年初9ヶ月で、登録されたFDI資本は571億2,000万ドルに達し、

前年同期比5倍増。また投入したFDI資本は81億ドルに達した。

(このうち、ベトナム側の出資率は約10~12%)

今年の投入FDI資本は計画である100億ドルに達する見込みである。

海外投資家の動態

先週、海外投資家は買越しを展開した。彼らに多く買われた銘柄は、

DPM、FPT、SSI、SJS、PVD等である。逆に多く売られた銘柄は、

HPG、SAM、TDH、DPR等である。

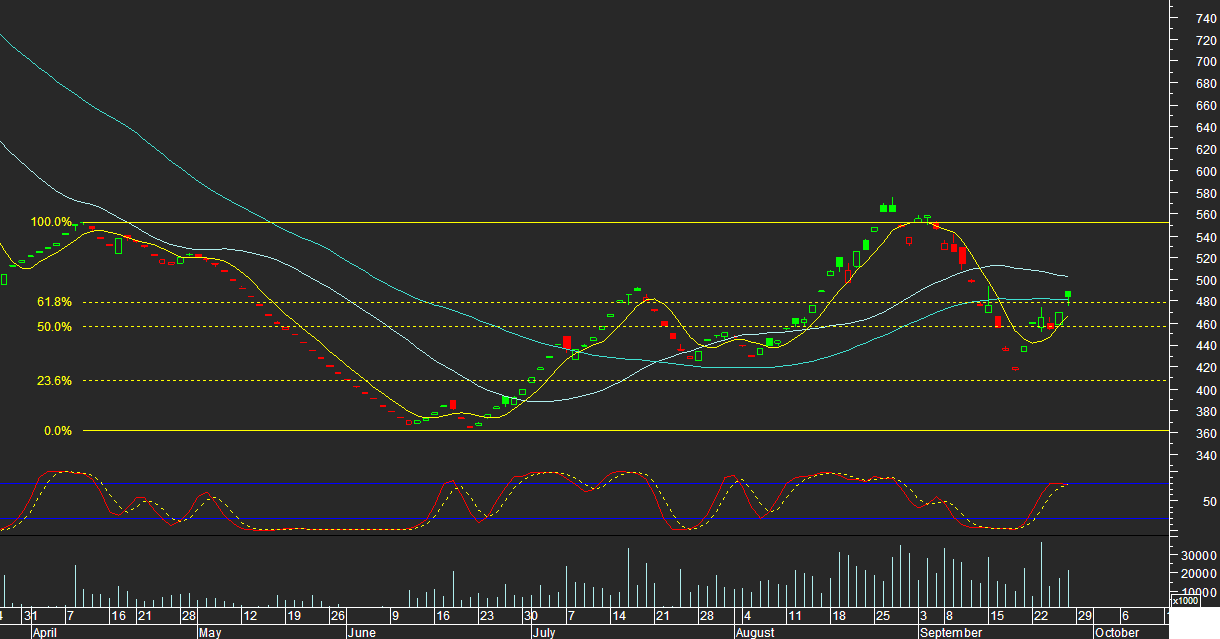

2) ホーチミン証取

先週、VNインデックスは上昇4営業日と下落1営業日があった。

前週末と比べ、VNインデックスは44.75ポイント(10.19%)上がった。

市場取引の総売買高は9,909万2,850株に達し前週比4.22%増。

総売買代金は3兆7,160億ドンに達し前週比12%増。

3) ハノイ証取

先週、HASTCインデックスは上昇4営業日と下落1営業日があった。

前週末と比べ、HASTCインデックスは14.57ポイント(10%)上がった。

市場取引の総売買高は5,359万3,800株に達し前週比7.66%増。

総売買代金は1兆8,413億ドンに達し前週比12.84%増。

4) コメント

現時点、需給バランスは均等になっている。第3四半期は近々と終わるので、

上場企業の第3四半期業績はそろそろ発表される。また、マクロ経済についての

他の統計数字も公開される。

一方、アメリカの金融危機についての悪材料は出ている。

今週の市場は情報には即反応するので、投資家は常にニュースを把握すべきである。

(終)

出典 : BCC編集